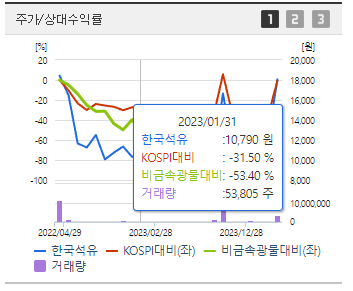

한국석유 주가 분석

한국석유 현재 주가는 18,070원이며 전일 대비 원의 모습을 보이고 있습니다. 한국석유의 주주현황을 살펴보면 강승모(외 17인)이 지분 49.88%를 소유하고 있습니다. 한국석유는 화학 기업으로 장중 기준으로 주가는 18,070원 입니다. 한국석유의 시가 총액은 2294억 원이며 발행 주식수는 2.52주 입니다. 외국인 보유 비중은 3,279,546% 이며 장중 거래량은 12,694,120를 기록했습니다. 매출액은 6,792억 원, 영업이익은 180억 원을 달성했습니다. EPS는 없음원이며 한국석유 주식 배당수익률은 95% 입니다.

대주 상황 정보는 단기 투자에는 중요하지 않을 수 있지만, 장기적인 투자를 고려하고 있다면 대주 상황과 대표의 정보를 알아두는 것이 좋습니다.

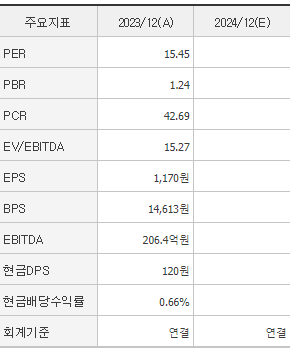

한국석유 가치 분석

기업의 가치를 평가하는 방법은 다양한데, 그 중에서 기술 지표를 활용하는 방법을 소개합니다. 한국석유는 전체 기술주 2,093개 기업 중 405위 등급인 상위 21.65%입니다. 대표 섹터 평가 97개 기업 중 21위 등급인 상위 21.65%입니다. 대표 테마 평가 4개 기업 중에서는 1위를 차지했습니다. 이를 바탕으로 투자 매력도를 평가해보면 전체 기술주 상위 32.15%, 대표 섹터 상위 24.74%, 대표 테마 1위의 결과를 얻을 수 있습니다. 동종분야 기업들의 평균적인 기술력 대비 주가에 비하여 현재 동사의 기술력 대비 주가는 저평가되어 있습니다.

한국석유 주식 결론

<부진한 흐름 지속>

-동사는 아스팔트 가공 및 판매 등을 영위할 목적으로 한국석유공업주식회사로 1964년 12월 설립되었으며, 1977년 6월 유가증권시장에 상장하였음. 동사는 국내 블랙아스팔스 시장의 약 70%를 점유하고 있는 아스팔트 사업과 합성수지 및 플라스틱제품을 가공/판매하는 합성수지사업이 주요 사업임. 그 밖에 석유화학상품 및 스포츠용품 등의 판매 사업도 영위하고 있음.

-2023년 12월 전년동기 대비 연결기준 매출액은 9.2% 감소, 영업이익은 15.6% 감소, 당기순이익은 33.4% 증가. 핵심 사업부문인 아스팔트상품부문을 포함한 사업 전부문의 실적이 부진한 상황이며, 원가율 하락에도 불구하고 수익성 또한 하락한 모습. 향후 정부정책에 맞춰 친환경 신제품을 지속적으로 개발하고, 신규시장 개척에 역량을 집중하여 실적 개선 도모중.

주식시장에서는 외국인, 기관 및 개인 세 가지 주요한 매수 세력이 작용하며, 그 중에서도 개인 투자자가 가장 큰 매수 주체입니다. 개인 투자자는 큰 매수 주체임과 동시에 투자 선택 방식의 차이로 인해 주식에서 약한 세력입니다. 간단하게 말하자면, 투자 전략의 부재로 인해 기관투자자나 외국인 투자자에게 패하였습니다.

그렇기에 개인 투자자는 기관이나 외국인 세력을 따라가며, 세력이 약한 상태에서도 투자로 수익을 내는 것이 가능합니다. 기관 투자자를 따르는 트렌드가 최근에 자주 나타나는데, 이는 외국인 매수의 허수와 개인의 단기 거래가 기관과 유사하게 작동하기 때문입니다.

외국인과 기관의 동시 매수 종목을 찾아 투자하는 것은 최고의 전략이며, 이것은 그 종목의 가치를 확인하는 것입니다. 주식 전망 분석을 위해서는 기업 상태와 시장에서의 위치, 그리고 기관과 외국인의 매수 패턴까지 파악해야 하며, 이를 통해 수익률을 높일 수 있습니다.

댓글